Düzenleyici Tepkisinin Analizi: Kripto Varlıklar ve Dijital Varlıklar

Keith Bear, Cambridge University Judge Business School‘un bir bölümü olan Cambridge Centre for Alternative Finance‘nin akademi üyesidir. Daha önce IBM Fintech Başkanı olarak görev almıştır.

_____

Son 2 yılda, ICO’ların yükselişi ve düşüşü, kripto varlıkların inişli çıkışlı halleri, merkezsiz finansın ortaya çıkışı ve Libra’nın duyurulmasıyla dijital varlık dünyasında birçok trende tanık olduk. Düzenleyicilerden gelen tepkinin kripto dünyasının strandartlarına göre parça parça ve yavaş olmasına karşılık, geleneksel finansal hizmetler standartlarına göre nispeten hızlı olabilir.

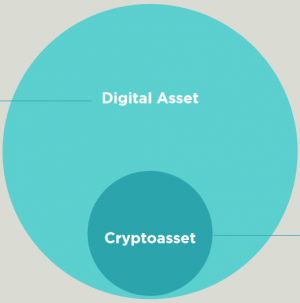

Oyunun mevcut durumunu ve gelecekteki görünümünü incelemek için öncelikle kripto varlıklar ve dijital varlıklar arasındaki ayrımı açıklığa kavuşturmak faydalı olabilir. Cambridge Centre for Alternative Digital Finance’de (Cambridge Alternatif Finans Merkezi/CCAF) ( 2019 Cryptoasset Regulatory Landscape Study adlı çalışmamızda tartışıldığı üzere) kripto varlıkları, varlıklarının ağın işleminin temel bir parçası olduğu ve aşağıda gösterildiği gibi resmi yayıncı bulunmayan açık / izinsiz bir ağa bağlı dijital varlıkların alt kümesi olarak görüyoruz.

Dijital Varlık: Paylaşılan bir sistemdeki, (i) kriptografik anahtarlar aracılığıyla varlık sahibi tarafından doğrudan kontrol edilebilecek ve (ii) bir dizi hak temsil edebilecek birden fazla taraf ile ortaklaşa korunan ve güncellenen dijital bir veri birimi.

Dijitial varlıklar: (i) anlamlı, (ii) kriptografik anahtarlar tarafından kontrol edilebilir ve (iii) uyumludurlar.

Kripto varlık: Resmi bir yayıncısı bulunmayan(i) bir dijital tokendir (ii), yalnızca açık, izinsiz DLT sistemi (dağıtılmış defter teknolojisi) aracılığıyla ihraç edilir ve aktarılır(iii) ve dayanak dağıtık defter veya uygulamanın ekonomik teşvik tasarımında, varlığın dayanak ağdan ayrılması sistemi bir bütün olarak bozacak şekilde vazgeçilmez bir rol oynamaktadır.

Peki, inovasyonun, değişimin ve belirli sayıda kötü uygulamanın saldırıları göz önüne alındığında, dünyadaki düzenleyiciler nasıl tepki verdi?

Şimdiye kadarki reaksiyon

Düzenleyici tepkisi en hafif deyimiyle çeşitlendirildi. Düzenleyici netlik, hem tutarlı terminolojinin olmaması hem de bir varlığın doğasını (tahvil, özkaynak vb.) ve aldığı formu (bir token, muhasebe kaydı veya fiziksel sertifika) sınırlama eğiliminden etkilenmiştir.

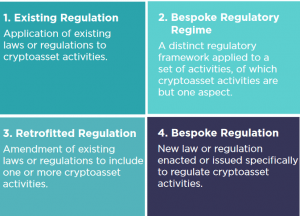

Bunların ışığında, dünya çapındaki düzenleyicilerden gelen ve dört kategoriye ayrılabilecek birden fazla tepki gördük:

- Var olan düzenlemeleri kullanmak (Kore’nin Finansal Yatırım ve Sermaye Piyasası Kanunu gibi)

- Yeni bir düzenleyici çerçeve geliştirilmesi (Tayland’ın Geçici Yasası gibi)

- Mevcut düzenlemelerin iyileştirilmesi (Japonya, İsviçre ve Estonya gibi)

- Kripto varlıkları ve diğer faaliyetleri kapsayan daha geniş çaplı düzenleyici rejim geliştirmek (Meksika’da olduğu gibi).

Mevcut düzenlemenin geliştirilmesinin, yüksek düzeyde kripto varlık faaliyetlerine sahip olan yargı bölgeleri için çok daha olası bir yol olduğunu belirtmek enteresandır (2019 araştırmamızda yarısından biraz daha azı bunu yaptı).

Geleceğe bakış

Dijital varlıkların öneminin ve etkisinin, Facebook’un Libra duyurusu tarafından hareketlendirilen farkındalık ile dünya çapındaki düzenleyiciler tarafından giderek daha fazla tanındığı açık bir gerçektir.

Peki, önümüzdeki birkaç yıl içinde nelerle karşılaşabiliriz? Bugüne kadar görülen düzenleyici tepkilerin çeşitliliği uluslarası işbirliği ve en iyi uygulamalara odaklanarak daha az sayıda yaklaşımı birleştirecek mi?

1. Anekdotsal bir şekilde, tanımlar ve değerlendirmelerdeki daha fazla tutarlılık yavaş yavaş ortaya çıkmalıdır. Deneyimlerimize göre birçok düzenleyici, Lihtenştayn, Wyoming, İsviçre ve İngiltere çalışma grubu gibi dijital varlık düzenleyici öncülerinin çabalarını bu girişimlerden bir şeyler öğrenmek ve ilgili unsurların kendi ülkelerinde uygulanmasını sağlamak için dikkate alırlar.

Bunlara ek olarak, uluslararası merkez bankası DLT ve dijital varlık işbirliklerinin sayısı (BoJ/ECB‘nin Project Stella’sı, Taylan Merkez Bankası/HKMA‘nın Lionrock-Inthanon’u, MAS/Kanada Merkez Bankası‘nın UBIN/Jasper’i), dijital varlıkların daha geniş ekonomide rol alabileceği, daha net ve daha tutarlı bir geleceğe işaret ediyor.

2. Geliştirilen standartlar: Bazı büyük destekçilere sahip olan (including Accenture, Microsoft, R3 ve IBM) Token Taxonomy Initiative gibi örnekler, token tabanlı ağlar arasında birlikte çalışılabilirliğe katkısı olan standartlar konusunda umut vermiştir.

3. Ve tabii ki Global Digital Finance gibi kuruluşların öncülüğündeki sektör genelinde yürütülen işbirliği ve en iyi uygulamaların geliştirilmesinin teşvik edilmesi..

Özetle, dünyanın dört bir yanındaki düzenleyicilerin parçalı ve tutarsız tepkilerinin vaziyetinden hareketle, kripto varlıkların ve daha genel olarak dijital varlıkların daha geniş ekonomide oynayacağı rolün önemini kabul ettiğimiz anlaşılıyor. Endüstri girişimlerinden gelen göstergeler, düzenleyiciler ve merkez bankaları arasındaki iş birliği ve öncü düzenleyici rejimlerden öğrenilenlerin tümü, dijital varlıkların genişleyen rolünün düzenlenmesi konusunda daha homojen bir yaklaşıma işaret ediyor.

___

Bu makale ilk olarak Global Digital Finance’nin yıllık raporunda yayınlanmıştır.