BCH ve BSV Halving Verileri Bitcoin Tahminleri İçin Neden Yetersiz?

Johnson Xu, token verileri ve değerlendirme şirketi TokenInsight‘ın Baş Analisti.

_____

Koronavirüs pandemisi küresel finans piyasasında dalgalanma etkisi yaratıp, küresel ekonomiyi aksatmaya devam ederken, Bitcoin (BTC)‘in üçüncü yarılanmasına yaklaşıyoruz.

Zayıf bitcoin fiyatlarıyla birleşen yaklaşmakta olan yarılanma, ağı yeniden dengelenmek için benzeri görülmemiş bir temizlemeye ve daha verimli ve sağlıklı bir ağ haline gelmeye zorluyor.

Ağın hashrate’inin (karma hızı) azaltılması genel olarak ağ güvenliğindeki zayıflığı yansıtan olumsuz bir gösterge olarak görülüyor. Ancak, bu her zaman geçerli değil çünkü ağın sıfırlanması ve tutumsuz madenciliğin azaltılması için bazen sağlıklı bir düzeltmeye ihtiyaç duyulur.

Yaklaşan halving olayı, SHA-256 madencilerini baskı altına sokuyor çünkü Bitcoin ağı 30 günden daha kısa bir süre sonra bir sonraki büyük etkinliğini yaşayacak gibi görünüyor.

Bitcoin cash (BCH) ve bitcoin SV (BSV) sırasıyla 8 ve 10 Nisan tarihlerinde kendi yarılanmalarını gerçekleştirdiler ve blok ödülleri 12.5’ten 6.25’e düştü.

Bu nedenle, blok ödüllerinin yarılanması konusunu aydınlatmak için halving etkinliklerinden önce ve sonra BCH ve BSV pazarlarına yakından bakmak faydalı olacaktır.

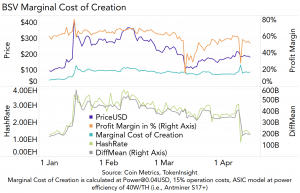

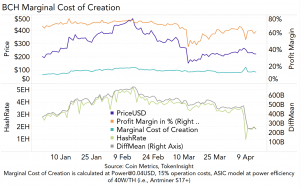

Hashrate ve fiyatlar

BCH ve BSV fiyatları hem halving öncesinde hem de halving sonrasında istikrarlı bir aralıkta kaldı.

Her iki zincirin de ağ hashrateleri saniyede 3-4 exahash’tan (EH/s) en düşük seviye, 1EH/s’nin altına düştü. BCH ve BSV’nin zorluk ayarlama algoritmaları sayesinde, ağ blok zamanında uzun süreli bir artış yaşandı.

Toplam hashrateler denge durumuna geri döndü ve şu anda BCH ve BSV için sırasıyla 2EH/S ve 1.5EH/S civarında geziniyorlar.

Hem BCH hem de BSV için marjinal üretim maliyeti, her iki ağın da büyük bir aksama yaşadığı, marjinal üretim maliyetinde artış gördüğümüz halving günleri dışında nispeten sabit bir aralıkta kaldı.

Her coinin 1 biriminin üretilmesinin marjinal maliyeti, madencinin kar marjının ne kadar sağlıklı olduğunun bir kriteri olarak hesaplandı. Madencinin kar marjı ne kadar sağlıklı olursa, madenci satış baskısı da o kadar düşük olur ve madenciler blok oluşturma maliyetlerini telafi etmeye çalışırlar.

__

__

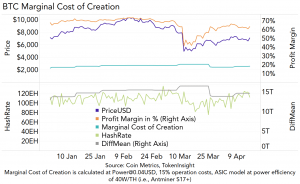

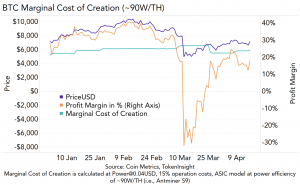

Üçüncü bitcoin yarılanmasına doğru ilerledikçe, Bitcoin ağının hashrate’inde, Antminer S9’lr gibi SHA-256 ASIC’in önceki nesillerini yarılanmadan hemen sonra geride bırakacak önemli bir azalma yaşanmasını bekliyoruz.

Bu muhtemelen mevcut ağ zorluğuna ve Bitcoin fiyatlarına bağlı olarak üretim maliyetindeki önemli artış dolayı gerçekleşecektir.

Şu anda 0.04/kW USD ve %15 işletme maliyetiyle S9 kullanan madenciler için sadece %20 kar marjı var. Madenciler bulunması son derece zor olan 0.02/kW USD elektrik fiyatlarından yararlanmazsa, S9’ların çoğunun geride kalacağına inanıyoruz.

Böylece, bu cihazlar halving gerçekleştikten sonra bir ila üç ay içinde Bitcoin ağından kalıcı olarak çıkacaktır.

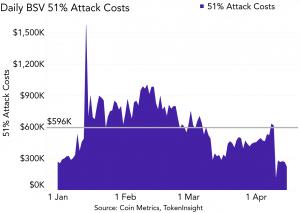

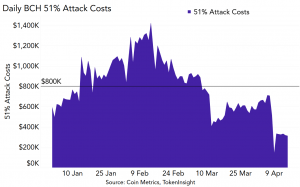

24 saatlik %51’lik bir saldırının maliyeti her iki ağda da önemli ölçüde azaldı ve her iki zincirin için de yıl başından bugüne kadar (YTD) en zayıf işaretleri gösterdi. Bu nedenle, BCH veya BSV zincirinde %51’lik bir saldırının yapılması pratik olarak kabul edilebilir olacaktır.

__

Hem BCH hem de BSV zincirleri için %51’lik teorik saldırı maliyeti Ocak 2020 seviyelerine geri döndü ve YTD ortalamalarına kıyasla yarısından fazla.

BCH (2EH/s) ve BSV (1.5EH/s) ağ hashrate’leri, Bitcoin ağının toplam hashrate’inin (100EH/s) sadece küçük bir kısmını oluşturduğundan dolayı artık Bitcoin ağından yeterli hashrate’i yönlendirerek he iki zincire de %51’lik saldırıyı gerçekleştrimek her zamankinden daha kolay olacaktır.

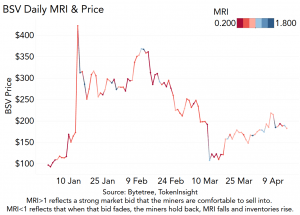

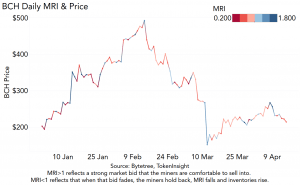

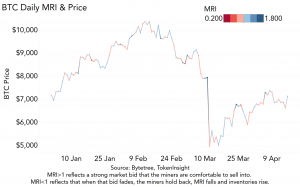

Günlük MRI’lar çok farklı şeyler anlatıyor

Üç zincirin MRI’sını ve fiyatları karşılaştırırsak, YTD açısından madencilerin genellikle diyagramdaki kırmızı veri noktalarının sayısıyla belirtildiği gibi BSV pazarına rahatça satış yapmadığını görebiliriz.

Bu muhtemelen madencilerin BSV piyasasında "düşüş" tutumu benimsediğini gösteriyor. Madencilerin perspektifinden, mavi ve kırmızı miktarı mevcut BSV pazarına kıyasla daha dengeli olduğu için BCH pazarı BSV pazarından daha iyi bir konuma sahiptir.

__

__

Madenci perspektifinden bakıldığında, piyasa üzerinde rahat bir satış dengesi (mavimsi veri noktaları) ve asıl pazar koşullarına bağlı olarak envanteri geri tutmasıyla (kırmızımsı noktalar), BTC pazarı üç zincirin en sağlıklısı olarak görünüyor.

Dahası, BCH ve BSV rakamlarından daha az uç değerle (daha koyu alanlar ile gösteriliyor) nötr bir perspektife doğru eğilim gösteriyor.

Bununla birlikte, MRI sadece birçok piyasa indikatöründen biri olarak hizmet verir. Aslında, BCH ve BSV piyasalarının muhtemelen oldukça manipülatif doğası, likidite ve diğer alakalı konular nedeniyle BCH ve BSV zincirlerinin değerlendirilmesinde etkili olmayabilir.

Volatilite için destek

BCH ve BSV ağının BTC ağına kıyasla görece önemsiz olmasından dolayı, son BCH ve BSV halving etkinliklerinin BTC’nin yaklaşan etkinliği için bir ölçüt olarak ele alınamayacağına inanıyoruz.

Bunun yerine, pazara daha kapsamlı bir genel bakış oluşturmak adına çeşitli göstergelere, metriklere ve analizlere bakmak çok daha etkili olacaktır.

Üçüncü Bitcoin halving etkinliğine yaklaştıkça, yakın gelecekte piyasa dalgalanması beklenirken Bitcoin ağı kısa vadede büyük aksaklıklar yaşıyor. Ancak bunu yarılanmadan sonra daha dengeli bir hale geldikten sonra, kendini düzeltme dönemi takip etmelidir, böylece ortaya daha verimli bir blockchain ağı çıkacaktır.