Büyük Balıklar Küçükleri Yerken

Amerika’da Mart ayında başlayan bankacılık krizi, otoritelerin iddialarının aksine bitmedi; aksine yayılıyor. Silvergate, Silicon Valley ve Signature’ın ardından First Republic Bank da (FRC) 24 Nisan’da başlayan haftada battı. Bu hafta ise 3 banka daha borsada aşırı değer kaybederek iflasa doğru sürüklendi.

Batan bankalar genelde küçük ve orta ölçekli. Büyük bankalar ise krizi fırsata çevirme peşinde. Örneğin FRC’yi satın alan JP Morgan (JPM), ABD’nin banka mevduatları sigorta fonu FDIC ile yaptığı anlaşmada 13 milyar $’lık zarara ortak olmayı kabul etti. Ancak öte yandan JPM bu operasyon için FDIC’den 50 milyar $ kredi aldı. JPM böylece gelecek 5 yılda bu satın almadan 5 milyar $’dan fazla kar elde etmeyi amaçlıyor.

Üstelik JPM bu kurtarma ile yasaları da deldi. Mevcut kanunlara göre ülkede bulunan mevduatların %10’unundan fazlasına sahip olan JPM gibi büyük bankalar, başka banka satın alamıyor. Amaç ‘görüntüde’ büyük bankaların tekel haline gelmesini engellemek. Ancak tabii ki her zamanki gibi kanunlar büyüklere işlemedi ve JPM’ye istisna tanındı.

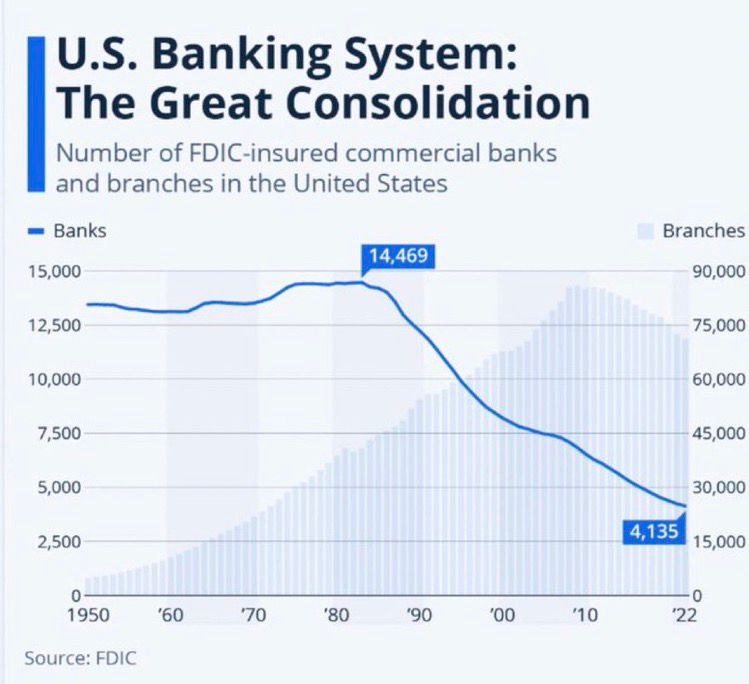

ABD 1971’de Dolar ile altının bağını kopartıp, doları tamamen sınırsız üretilen bir para birimi haline getirdikten sonra büyük bankaların küçükleri adeta yemesi de hızlandı. Aşağıda yer alan grafik sol tarafta Amerika’da faaliyet gösteren banka sayısını, sağa tarafta ise bunların toplam şube sayısını veriyor.

Burada 1980’lerin başına kadar ülkede aşağı yukarı 13-14 bin banka olduğunu görüyoruz. 80’lerden İtibaren ise büyükler küçükleri yutmaya başlamış. 80’li ve 90’lı Yıllar boyunca banka sayısı 14.500’lerden 8000’lere düşmüş. 2000, 2008 ve 2020 Krizleri ile bu sayı 4000’lere kadar inmiş. Yani ABD’de faaliyet gösteren bankaların en az %70’i son 40 yılda piyasadan silinmiş!

Bu eğilim daha da hızlanarak devam ederse sonuçta tekelleşmeyi ‘güya’ engelleyen yasalara rağmen ABD’de tüm mevduatlar birkaç büyük banka elinde toplanabilir. Böylece oluşacak dev yapılar elbette ‘too big to fail’ (TBTF) yani ‘batmasına izin verilemeyecek kadar büyük’ kategorisinde yer alacaktır.

Şu anda FDIC, Amerika’da banka hesaplarını 250 bin $’a kadar sigortalıyor. Oysa TBTF bankalar, ileride otoriteleri, tüm mevduatlara tam garanti sağlamaya zorlayabilir. Böyle bir yapı merkez bankalarının kripto paraları yani CBDC’ler ile birleşebilir. Başka bir deyişle, müşteriler tüm mevduatlarının garantiye alınması güvencesi karşılığında her türlü hareketlerinin izlenebileceği merkezi ve sınırsız CBDC’leri kabul etmeye mecbur tutulabilir. Mevduat garantisi karşılığında kişisel özgürlükler kurban edilebilir. Ayrıca CBDC’ler tıpkı bugün kullandığımız kağıt paralar gibi sınırsız üretilebileceği için enflasyon ile kişisel birikimlerin erimesi sorunu da aynen devam edecektir.

Ancak büyüklerin gittikçe kendilerini yuttuğunu gören küçük ve orta ölçekli bankalar, bağımsız kripto varlıklar ile bu oyunu bozabilir. Küçük bankaların tek hayatta kalma şansı, vatandaşlara enflasyona karşı uzun vadeli koruma sağlayan ve kişisel özgürlükleri muhafaza eden Bitcoin vb bağımsız kripto varlıkları desteklemek olacaktır.

Aslında CBDC’ler ile tüm vatandaşlar doğrudan merkez bankalarında hesap açabilecek. Böylece bugün büyük olmalarına güvenen dev bankalar da yarın merkez bankaları tarafından devre dışı bırakılabilir. Sonuçta büyüklerin de vatandaşın talebi olan kripto paralara önem vermekten başka çaresi yok.

Zira tüm dünyada büyük-küçük tüm bankalar müşterilerine kripto varlık satabilmek ya da saklama hizmeti sunabilmek için sıraya girmiş durumda.

BIS ya da Uluslararası Ödemeler Bankası, Aralık 2022’de dünya çapında bankaların bilançolarında tutabileceği kriptovarlık miktarının varlıklarına oranla %2 olabileceğini öngören bir tavsiye kararı yayınladı.

İlk bakışta oran size çok düşük gelmiş olabilir. Ancak küresel olarak bankaların yönettiği varlık miktarı 2020 verilerine göre dahi 180 Trilyon $ civarındaydı. Bu durumda BIS kararı uygulamaya geçtiğinde bankalar kriptovarlık ekosistemine 3,6 trilyon $’lık yeni kaynak aktarabilir!

2020-2021 Yükseliş sezonunda tüm kriptoparaların piyasa değerinin Kasım 2021’de toplamda tarihi zirvede (ATH) bile ancak 3 trilyon $’a ulaşabildiğini unutmayın. 3,6 Trilyon $’ın nasıl önemli bir ek kaynak olacağını ve piyasayı nerelere taşıyabileceğini bir önceki ATH’ye bakarak tahmin edebiliriz.

Üstelik BIS başlangıçta bu sınırı %1 olarak teklif etmişti. Ancak özellikle yine Amerikalı ve Avrupalı bankalar buna karşı çıkmış ve limitin en az %5 olmasını istemişti. Sonuçta bankaların talebi üzerine sınırın %2’ye yükseltildiği anlaşılıyor.

Büyük bankalar krizleri fırsat bilip küçükleri afiyetle yiyor. Ancak merkezi ve sınırsız para sisteminde sonuçta merkez bankaları hepsini yutacak. O nedenle servetini ve kişisel özgürlüklerini korumak isteyen herkes eninde sonunda sınırlı paralara yani altın, gümüş ve özellikle de Bitcoin vb kripto varlıklara gelmek durumunda.

___

İlginizi çekebilir:

- Yeni Meme Coin $SPONGE 24 Saatte %700 Arttı – Sıradaki Pepe Coin Olabilir mi?

- Shiba Inu İyi Bir Yatırım mı? Yeni Ethereum Tabanlı AI Meme Coin Viral Olurken Shiba Fiyatı Düşüyor – 2023’te 100x Yapabilir mi?

- Bitcoin Fiyat Tahmini: BTC 30.000 Bölgesini Tekrar Kazanabilecek mi? – İşte En Son Gelişmeler

____

İş birliği bağlantılarımızı takip edin:

Yeni nesil ticaret platformu PrimeXBT ile kripto satın alın

Kripto paralarınızı Ledger ve Trezor gibi cüzdanlarla güvenle saklayın

NordVPN ile kripto işlemlerinizi anonim hale getirin

Son dakika haber ve gelişmelerden haberdar olmak için bizi Twitter, Facebook, Instagram ve Telegram‘dan takip edin!