Çeşitlendirme – Kripto Yatırımcısının Tek Ücretsiz Öğle Yemeği

Henry K. Elder, kurumsal dijital varlık fonu ürünleri sunan Los Angeles ve Londra merkezli bir yatırım yönetim şirketi Wave Financial‘ın yatırım stratejileri müdürü. Ryan Anderson, Wave Financial ortağı.

_____

Hem geleneksel hem de alternatif varlık piyasaları bu ay kargaşaya düştüğü için çeşitlenmiş bir portföyün güçlü yanlarını hatırlamak önemli hale geldi. Bir piyasa düzeni, yatırımcılar algılanan nakit güvenliğinden uzaklaşırken, hemen hemen tüm varlıklarda korelasyonun 1’e gitmesine neden olur. Bu, yatırımcılar paniğe kapılıp sağlam yatırım ilkelerini sorguladığı için son derece asılsız anlatılara yol açabilir.

Bu kısa vadeli korelasyonlar, portföy yapısı için bir varlığın çeşitli ekonomik ortamlarda nasıl tepki vereceğini incelemek kadar önemli değildir. Bu nedenle, her pazar döneminde yaptığımız araştırmayı izole ettik. Öncelikle, son panikten önce, kripto para birimleri ile geleneksel varlıklar arasındaki tarihsel ilişkilerin doğasını araştırıyoruz. Daha sonra, sonra Bitcoin’in güvenliğe son uçuşu sırasındaki davranışını inceleyeceğiz.

Yönetici Özeti

- Bitcoin (BTC) tarihinde ABD doları, ABD varlıkları, yükselen piyasa varlıkları ve petrol piyasaları ile neredeyse hiç korelasyon sağlamamıştır.

- Riske ayarlanmış bir temelde, çeşitlendirilmiş bir portföy daha verimlidir.

- Bitcoin ve hisse senetleri ekonomik ortamlardaki değişikliklere farklı tepkiler verirler ve bu da değişken korelasyonları tetikler.

- Siyah kuğudaki (black swan) yüksek korelasyon, sektöre özgü krizler dahil olmak üzere her durumda çeşitlendirmenin faydalarını geçersiz kılmaz.

- Bitcoin’in getirileri şu ana kadar herhangi bir portföy yöneticisini, iyi yapılandırılmış bir portföyde sağladığı çeşitlendirilmiş risk kaynağını dikkate almak için duraklatmalıdır.

Bir araç olarak korelasyon

Başlangıçta, herhangi bir portföye düşük korelasyon varlıkları eklemek risk profilini geliştirecektir. Portföyün beklenen getirisi orantılı olarak değişecek olsa da, portföy performansını riske göre ayarlanmış bir temelde değerlendiririz ve böylece sadece bir miktar kaldıraç ekleyerek yeterli Sharpe oranlı bir portföyden istenen getiriyi üretebiliriz.

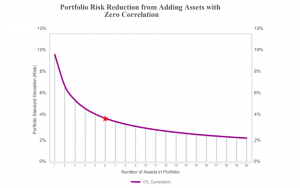

%0 Kolerasyon varlıkları eklendiğinde portföyün beklenen oynaklığı azalır

Çeşitlendirmenin riski azaltma mekanizmasına dikkat edin, aynı beklenen oynaklığa sahip varlıklarınız olsa bile, düşük korelasyon, bir varlık çöküşe giderken, diğerinin onu izlemek için bir nedeni olmadığı ve dolayısıyla getirilerin düzeltildiği anlamına gelir.

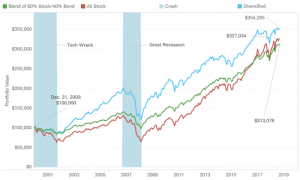

Konsantre ve Çeşitlendirilmiş Portföylerin Kümülatif Getirileri, 2000-2019

Yukarıdaki grafikte, çeşitlendirmenin zaman içinde nasıl bir performans gösterdiği hakkında bir fikir sunulmuştur, bu da 2000-2019’un kazanımlarını gözlemlemek için özel ve kısa bir zaman ölçeği olmasına olanak tanıyor.

Bitcoin’in rolü

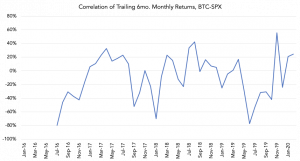

Teori ve son pazar tarihi hakkında bilgi sahibi olduğumuz için, BTC yatırımının geleneksel çeşitlendirilmiş bir portföye ne kadar kazanç getirebileceğini kıyaslamaya başlayabiliriz. 2016 yılından bu yana Bitcoin diğer varlıklarla düşük korelasyona sahiptir. Dahası, bu rastgele, sistematik olmayan bir şekilde devam etmiştir.

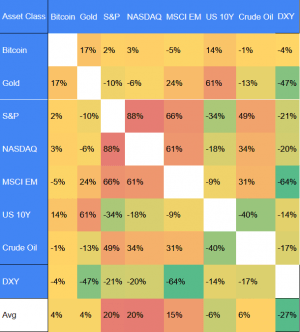

2016’dan Beri Seçili Varlıkların Toplam Getirilerinin Korelasyonu

Bitcoin ve altın korelasyonları arasında özel bir karşılaştırma yol göstericidir. Yukarıdaki tabloda, altın birtakım şaşırtıcı korelasyonlara sahip: ABD dolarına karşı -%47, gelişmekte olan piyasa varlıklarına karşı -%64.

Bununla birlikte, bu korelasyonlar neredeyse muhasebe kimlikleri olarak ortaya çıkıyor, altın ve dolar, ekstrem koşullar haricinde aynı anda ticaret yaptıkları için, aynı anda yükselemezler (yatırımcılar altın almak için dolar satar ya da dolar almak için altın satarlar, bu durum yatırımcılar ABD menkul kıymetlerinden ABD varlıklarına geçtiklerinde gerçekleşmez). Aynı şekilde, bu durum yükselen piyasa ekonomileri varlıklarındaki oynaklığın ana itici güçleri olan gelişen ekonomilerin para birimleri için de geçerlidir.

Buna karşılık BTC, ABD doları ve ABD varlıkları, yükselen piyasa ekonomileri ve petrol piyasaları ile neredeyse sıfır korelasyon sağlamıştır. Bu modelin öne sürdüğü bir gerçek ise BTC piyasalarındaki sermayenin kaynaklarının ve kullanımlarının geleneksel piyasadakiyle aynı olmadığıdır, aksi halde BTC birçok farklı varlık ile aynı düzeyde korelasyona sahip olmazdı.

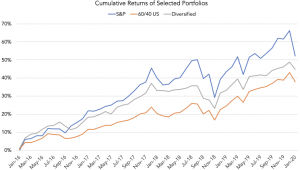

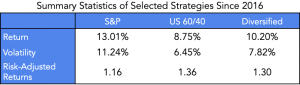

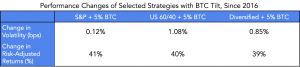

BTC’nin diğer varlıklarla ne kadar ilişkili olduğuna dair bir fikir edindikten sonra, aynı dönemdeki farklı portföylerin Bitcoin’e eğilimlerine bakacağız. Yukarıdaki grafiği takiben, uzun bir S&P 500 portföyünü, ABD merkezli 60/40 portföyünü ve çeşitlendirilmiş bir portföyü inceleyeceğiz.

Yukarıda gördüğünüz üzere, varlıklar için inanılmaz bir boğa piyasası göz önüne alındığında, sadece uzun vadeli ABD varlıklarının diğer stratejilerden daha iyi performans göstermesi şaşırtıcı değil. Ancak bu sadece getiri baz alınarak değerlendiriliyor, tüm performans, S&P’nin oynaklığının 60/40 ya da çeşitlendirilmiş portföyden daha yüksek olmasından kaynaklanıyor.

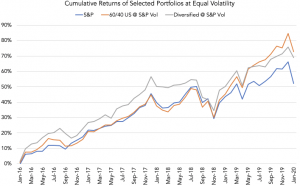

Riske göre ayarlanmış bir temelde, çeşitlendirilmiş portföyler daha verimlidir, bu nedenle her biri için özkaynak düzeyinde oynaklıkta daha yüksek getiri görmeliyiz. Bunu diğer iki portföydeki varlıklardan kaldırarak modelleyebiliriz. Bu bir kez yapıldıktan sonra, çeşitlendirmenin faydaları görülür:

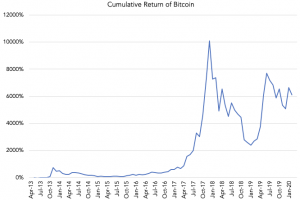

Şimdi BTC’ye doğru eğilmek için aynı analizi devam ettirmek istiyoruz. Yine önceliğimiz, Bitcoin’in son on yılda bir varlık sınıfı olarak performansının finansal piyasalarda daha önce görülmemiş bir şey olduğudur.

Böyle bir performans, 2016’dan bu yana yıllık %113 getiri ve %85 oynaklık sağlıyor. Geleneksel varlıklar bu büyüklükteki performansları genellikle sadece iflaslar yoluyla elde eder, bu durumda yatırımcının getirisi tersine çevrilir.

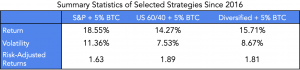

Bununla birlikte, dramatik özellikler bir portföy içindeki ölçülü tartım ile denetlenebilir.Örneğin; %95 nakit ve %5 BTC portföyü 2016’dan beri yıllık %4.25 oynaklığa ve %5.6 yıllık getiriye sahip olurken, diğer varlıklarla düşük korelasyonu koruyacaktır. Risk ağırlığına yönelik böyle bir yaklaşım benimser ve yukarıda incelediğimiz portföylere bu boyutta bir BTC eklersek, aşağıdakileri gözlemleyebiliriz:

Sonuç: her portföye küçük miktarda BTC eklenmesi verimliliği önemli ölçüde artırdı ve her stratejide riske göre ayarlanmış getirileri artırırken, oynaklığı kısmen artırdı.

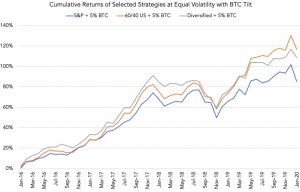

Son bir örnek olarak, her stratejinin zaman içindeki kümülatif performansını, özsermaye oynaklığına ölçeklendirilmiş eğimi ile inceliyoruz.

Ücretsiz bir öğle yemeği hiç de fena değil!

Krizde çeşitlendirmenin yararlarının değerlendirmesi

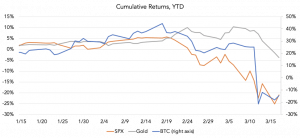

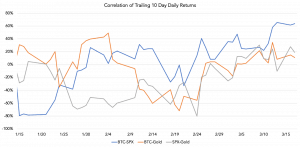

Varlık piyasalarında birbirini takip eden devre kesiciler, dünya çapında trilyon dolarlık uyaranlar, BTC ve hisse senetleri fiyatlarında %40’lık bir düşüş ile finansal piyasalardaki hareketlerin patlak vermesi biz tamamen yeni bir dinamiğe savurdu. Kısa vadeli içgörülerin önemini herhangi bir kargaşa yaşanana kadar anlamak zor olabilir. Bu nedenle, uzun vadeli tarihsel bilgilerimizi son iki haftalık verilerden izole etmeyi seçtik ve son oynaklığı ayrıştırdık.

Bununla birlikte, daha önce yapılan teorik tahminlerden bazılarını ortaya koymak ve çeşitlendirilmiş bir portföyün gerçek bir krizde ne gibi yararları olduğunu değerlendirmek üzere son zamanlarda neler yaşandığına bir göz atabiliriz.

Aşağıdaki finansal gerçeklere aşina olmanız muhtemel ancak hızlı bir şekilde tekrar göz atabiliriz:

Koronavirüsün küresel ekonomi üzerindeki etkisi, tarihin en uzun boğa piyasasını hızla sonlandırdı. Zaten faaliyetler dünya çapında yavaşlarken, büyümemizin çoğunu güçlendiren gelişmekte olan ekonomiler ya Çin gibi hayata dönüyor ya da Hindistan ve Latin Amerika gibi hastalığın tüm yükünü taşımaya devam ediyor.

Ancak bu sadece bir büyüme şoku olsaydı, büyüme duyarlılığı olmayan varlıklar büyük fiyat düşüşleri olmadan karışıklık yaratırken, petrol ve hisse senetleri gibi büyümeye duyarlı malların düşük performans göstermesini bekleyebilirdik

Farklı ekonomik ortamlardaki bu farklı tepkiler, varlıklar arasındaki korelasyonların temelini oluşturur. Bir anlamda, BTC ve hisse senetlerinin ekonomik ortamlardaki değişikliklere farklı tepkileri olmalı, aksi taktirde dalgalanmayı gözlemleyemezdik.

Ancak bu dönemde, bunu görmedik; aksine, tüm varlıklar hisse senetleri ile birlikte düştü.

Bunu görmenin bir yolu, kümülatif getirilere bakmanın yanı sıra, korelasyonları ölçmektir. Gerçekten de, daha önce uçucu korelasyonlar, tüm varlıklar arasındaki korelasyonlar 1.0’a yaklaştıkça, birliğe doğru uyum sağlamaya yol açmıştır.

Krizdeki korelasyon davranışlarından hangi dersleri çıkarabiliriz? İlk olarak, varlıklar ve nakit arasındaki rekabet, inkar edilemez bir risktir. Büyük bir kargaşa başladığında, hiçbir şey istikrarınızı korumak kadar iyi değildir.

Pasif varlıklar iyi değildir, bu nedenle portföyün kendisini böyle bir şeyden korumak için akıllı bir ödeneği yoktur. Bunun gibi durumlar, aktif yönetimin işi, ancak bu başka bir hikaye.

İkinci olarak, bir krizde çeşitlendirme eksikliği, kriz dışı çeşitlendirmenin faydalarını geçersiz kılmaz. Krizler nadirdir ve küresel ekonomideki korkuç olaylar bile varlık çapında satış tetikleme seviyesine ulaşmaz. Bunun yerine, normal reaksiyonlar gerçekleşir: bir petrol şokunun ortaya çıktığını varsayarsak, enflasyona bağlı bonolar, nominal bonolar, emtia üreten para birimleri, emtia ithalatçısı para birimleri, faktöre maruz kalan özsermayeler, faktöre maruz kalmayan özsermayeler, altın ve kesinlikle petrolde şiddetli hareketler görülür, ancak bu hareketler birbirinden farklı olacaktır. Ve böyle bir ortamda, çeşitlendirme konsantre bir portföyün iyileştirici gücü olacaktır.

Bitcoin bize bazı durumlarda ne yapabileceği hakkında fikir veremeyecek kadar genç, örneğin; dünya 1981’den beri yüksek enflasyon görmedi. Bununla birlikte, şu ana kadar Bitcoin’in getirilerinin yapısı, herhangi bir portföy yöneticisinin, iyi yapılandırılmış bir portföyde sağladığı gerçekten çeşitlendirilmiş risk kaynağını dikkate almak için duraklamasını sağlamalıdır.